Um für angemessene monetäre Bedingungen zu sorgen, ist die Nationalbank zudem weiterhin bereit, bei Bedarf am Devisenmarkt aktiv zu sein. Seit einigen Quartalen stehen dabei Devisenverkäufe im Vordergrund.

Die Zinsänderung gilt ab morgen, 24. März 2023. Sichtguthaben der Banken bei der SNB werden bis zu einer bestimmten Limite zum SNB-Leitzins von 1,5% verzinst. Guthaben oberhalb dieser Limite werden zu 1,0% verzinst. Damit gilt für solche Sichtguthaben weiterhin ein Zinsabschlag von 0,5 Prozentpunkten relativ zum SNB-Leitzins.

Die vergangene Woche war von den Geschehnissen rund um die Credit Suisse geprägt. Bund, FINMA und Nationalbank haben mit ihren am Wochenende verkündeten Massnahmen der Krise Einhalt geboten. Die Nationalbank stellt im grossen Umfang Liquiditätshilfe in Franken und Fremdwährung zur Verfügung. Solche Darlehen sind besichert und werden verzinst. Die Inflation ist seit Jahresbeginn wieder angestiegen und betrug im Februar 3,4%. Sie liegt damit weiterhin deutlich oberhalb des Bereichs, den die SNB mit Preisstabilität gleichsetzt. Der jüngste Inflationsanstieg ist vor allem auf höhere Preise für Strom, Tourismusdienstleistungen und Nahrungsmittel zurückzuführen. Allerdings finden inzwischen Preiserhöhungen auf breiter Basis statt.

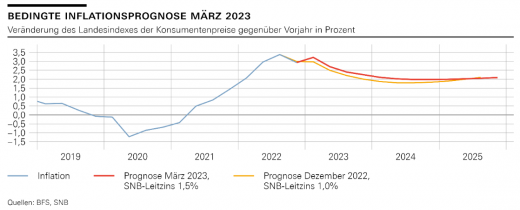

Die neue bedingte Inflationsprognose der SNB beruht auf der Annahme, dass der SNB-Leitzins über den gesamten Prognosezeitraum 1,5% beträgt (Grafik 1). Die stärkeren Zweitrundeneffekte und der nochmals grössere inflationäre Druck aus dem Ausland führen dazu, dass die neue Prognose bis Mitte 2025 trotz Anhebung des SNB-Leitzinses höher ausfällt als noch im Dezember. Gemäss neuer Prognose beträgt die Inflation nun im Jahresdurchschnitt 2,6% für 2023 und 2,0% für 2024 und 2025 (Tabelle 1). Am Ende des Prognosezeitraums liegt sie bei 2,1%. Ohne die heutige Zinserhöhung wäre die Inflationsprognose in der mittleren Frist noch höher.

Die Weltwirtschaft wuchs im vierten Quartal kaum, während die Inflation in vielen Ländern nach wie vor deutlich über den Zielwerten der Zentralbanken lag. Vor diesem Hintergrund haben zahlreiche Zentralbanken ihre Geldpolitik weiter gestrafft.

Die Wachstumsaussichten für die Weltwirtschaft über die kommenden Quartale bleiben verhalten. Gleichzeitig dürfte die Inflation global vorläufig erhöht bleiben. Mittelfristig sollte sie aber wieder auf moderatere Niveaus zurückkehren, nicht zuletzt dank der Geldpolitik und wegen der konjunkturellen Abkühlung. Dieses Szenario für die Weltwirtschaft unterliegt bedeutenden Risiken, insbesondere aufgrund der jüngsten Verwerfungen im globalen Finanzsektor.

In der Schweiz stagnierte das BIP im vierten Quartal. Der Dienstleistungssektor verlor an Schwung, während die Wertschöpfung in der Industrie erneut leicht zurückging. Im Gesamtjahr 2022 wuchs das BIP um 2,1%. Der Arbeitsmarkt blieb robust, und die gesamtwirtschaftlichen Produktionskapazitäten waren bis zuletzt gut ausgelastet. Trotz leichter Belebung der Wirtschaftsaktivität in den letzten Monaten dürfte das Wachstum im weiteren Jahresverlauf bescheiden bleiben.

Dämpfend wirken die verhaltene Nachfrage aus dem Ausland und die teuerungsbedingten Kaufkraftverluste. Insgesamt dürfte das BIP dieses Jahr um rund 1% zunehmen. Die Arbeitslosigkeit sollte auf tiefem Niveau bleiben, und die Auslastung der Produktionskapazitäten dürfte etwas zurückgehen. Wie für das Ausland unterliegt auch die Prognose für die Schweiz grosser Unsicherheit. In der kurzen Frist sind die Hauptrisiken ein konjunktureller Einbruch im Ausland sowie negative Auswirkungen der Verwerfungen im globalen Finanzsektor. Das Wachstum der Hypotheken blieb über die letzten Quartale weitgehend unverändert, während bei den Wohnimmobilienpreisen Anzeichen einer Verlangsamung sichtbar sind. Die Verwundbarkeiten am Hypothekar- und Immobilienmarkt bestehen nach wie vor.

Geldpolitische Lagebeurteilung vom 23. März 2023

Vertiefte Informationen zum geldpolitischen Entscheid finden sich in den Einleitenden Bemerkungen des Direktoriums.

Quelle:

Schweizerische Nationalbank

www.snb.ch