Halbjahresergebnisse per 30. Juni 2023

Im H1 2023 hat sich die Kernaktivität von PSP Swiss Property – die Vermietung von Geschäftsflächen – positiv entwickelt. Das Unternehmen sieht sich durch sein hochwertiges Qualitätsportfolio sowie die starke Kapitalstruktur gut positioniert.

Immobilienportfolio

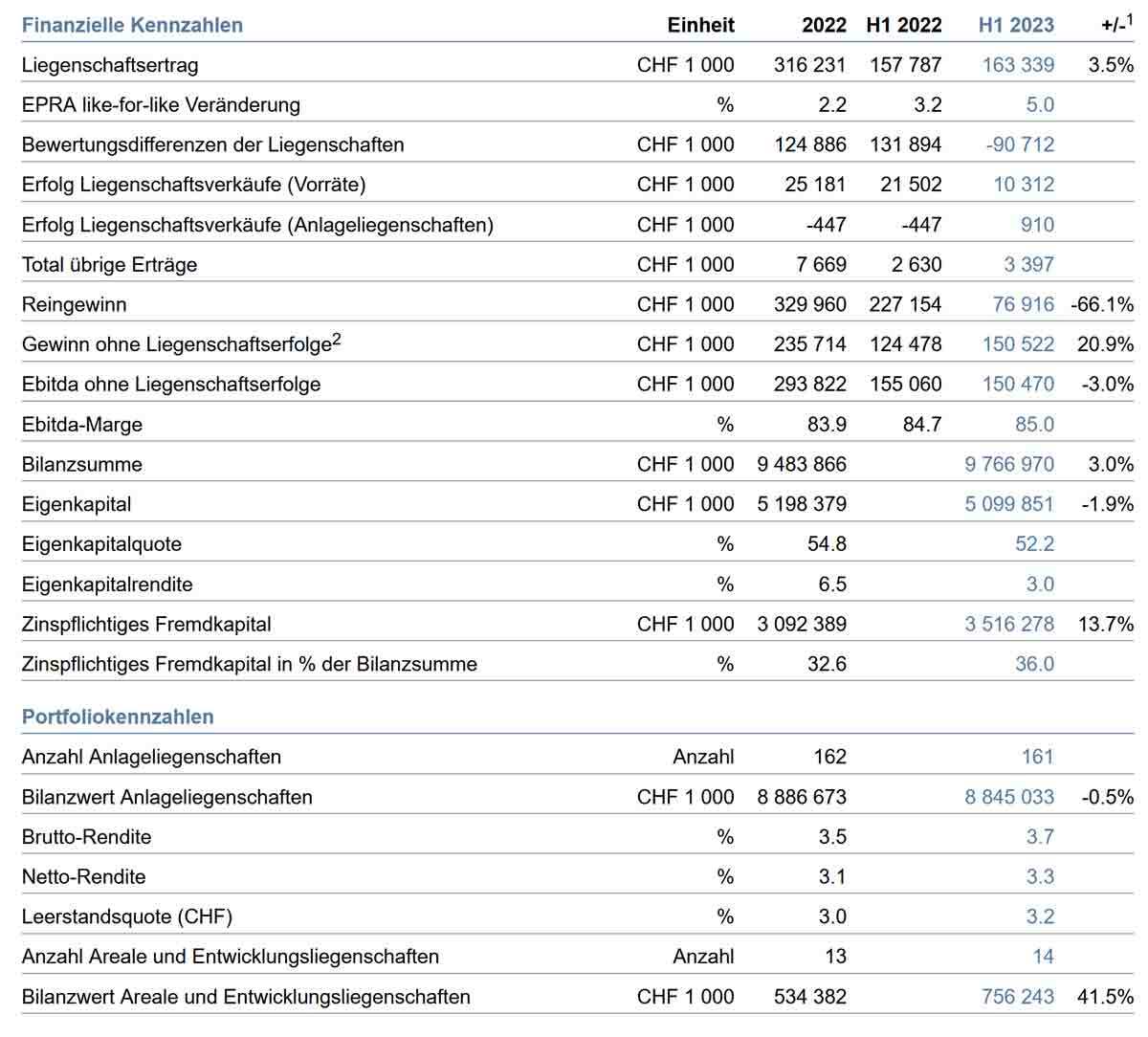

Der Bilanzwert des Portfolios betrug per Ende Juni 2023 CHF 9.6 Mrd. (Ende 2022: CHF 9.4 Mrd.), die Leerstandsquote belief sich auf 3.2% (Ende 2022: 3.0%). 0.3 Prozentpunkte des Leerstands sind auf laufende Sanierungsarbeiten zurückzuführen. Von den 2023 auslaufenden Mietverträgen (CHF 43.0 Mio.) waren per Ende Juni 2023 68% erneuert.

Per Jahresende 2023 erwarten wir weiterhin eine Leerstandsquote von unter 4%. Unterstützt wird unsere Prognose auch durch Vermietungserfolge, welche nach dem 30. Juni 2023 erzielt wurden. So sind beispielsweise der nachhaltige Holzneubau «Clime» in Basel und die beiden Liegenschaften am Bleicherweg 14 und an der Förrlibuckstrasse 60/62 in Zürich nun vollvermietet. Die Wault (weighted average unexpired lease term) des Gesamtportfolios betrug 4.4 Jahre.

In der Berichtsperiode haben wir die moderne Büroliegenschaft an der Pfingstweidstrasse 60/60b in Zürich für CHF 216.5 Mio. erworben. Verkauft haben wir die Anlageliegenschaft an der Bahnhofstrasse 23 in Interlaken für CHF 3.0 Mio. und einen Teil des Areals in Wädenswil für CHF 13.0 Mio. Teilverkäufe gab es beim Projekt «Residenza Parco Lago» in Paradiso und beim Areal «Salmenpark» in Rheinfelden für insgesamt CHF 12.4 Mio.

Die Neubewertungen der Liegenschaften durch den externen Schätzungsexperten ergaben eine Abwertung in Höhe von CHF 90.7 Mio. (Anlageportfolio: Abwertung von CHF 100.9 Mio., Areale und Entwicklungsliegenschaften: Aufwertung von CHF 10.1 Mio.). Der gewichtete durchschnittliche Diskontierungssatz für das gesamte Portfolio betrug per Mitte 2023 nominal 3.81% (Ende 2022: 3.48%). Die Abwertung resultierte hauptsächlich aus dem höheren Diskontierungssatz. Dagegen wirkte sich die Erhöhung der Marktmieten infolge Indexierung der Mietverträge punktuell netto werterhöhend aus.

Immobilienmarkt

In dem für uns relevanten Segment (Qualitätsliegenschaften an zentralen Lagen in den wichtigsten Wirtschaftszentren) blieb der Vermietungsmarkt im H1 2023 zufriedenstellend – dies im Gegensatz zum Markt für ältere Büroliegenschaften an B- und C-Lagen sowie Non-Food-Retail-Flächen an Nebenlagen; dort bleibt die Vermietung herausfordernd. Dynamisch zeigte sich der Markt in den Zentren von Genf und Zürich. Schwieriger war das Umfeld in Basel, wo zurzeit ein Überangebot an Büroflächen besteht.

Der Transaktionsmarkt für attraktive Objekte an guten innerstädtischen Lagen hat sich in der Berichtsperiode in Bezug auf Preise und Anfangsrenditen kaum verändert. Die Anzahl vollzogener Transaktionen hat aber deutlich abgenommen. Für Investitionen an peripheren Lagen und in qualitativ nicht zeitgemässe Liegenschaften sind die Renditeerwartungen wegen der unsicheren Wirtschaftsentwicklung und der höheren Zinssätze seit Mitte 2022 gestiegen.

Halbjahresergebnis

Im H1 2023 hat sich die Kernaktivität von PSP Swiss Property – die Vermietung von Geschäftsflächen – positiv entwickelt; so erhöhte sich der Liegenschaftsertrag im Vergleich zur Vorjahresperiode von CHF 157.8 Mio. um CHF 5.6 Mio. oder 3.5% auf CHF 163.3 Mio.

Das operative Ergebnis, d.h. der Gewinn ohne Liegenschaftserfolge, erhöhte sich um CHF 26.0 Mio. oder 20.9% auf CHF 150.5 Mio. (H1 2022: CHF 124.5 Mio.). Ein positiver Ergebnisbeitrag in der Höhe von CHF 30.6 Mio. resultierte aus der Auflösung latenter Steuern. Für die Berechnung der in den latenten Steuern auf Liegenschaften enthaltenen Grundstückgewinnsteuer wird in den massgebenden Kantonen, sofern anwendbar, der Verkehrs- bzw. Marktwert vor 20 Jahren verwendet. Die Anwendung dieser Marktwerte führte zur erwähnten Auflösung latenter Steuern. Andererseits hatten tiefere Gewinne aus dem Verkauf von Entwicklungsprojekten und Stockwerkeigentum (CHF -11.2 Mio.) einen negativen Effekt.

Der Betriebsaufwand sank um CHF 1.5 Mio. oder 5.3% auf CHF 27.2 Mio. (H1 2022: CHF 28.7 Mio.). Die Finanzierungskosten stiegen um CHF 2.4 Mio. oder 42.4% auf CHF 8.2 Mio. (H1 2022: CHF 5.7 Mio.). Der Gewinn pro Aktie ohne Liegenschaftserfolge, der die Basis für die Dividendenausschüttung bildet, betrug CHF 3.28 (H1 2022: CHF 2.71). Der Reingewinn erreichte CHF 76.9 Mio. (H1 2022: CHF 227.2 Mio.). Der Rückgang des Reingewinns um CHF 150.2 Mio. oder 66.1% erklärt sich insbesondere durch die Portfolioabwertung um CHF 90.7 Mio. (H1 2022: Portfolioaufwertung um CHF 131.9 Mio.). Der Gewinn pro Aktie betrug CHF 1.68 (H1 2022: CHF 4.95).

Per Ende Juni 2023 betrug das Eigenkapital pro Aktie (Net Asset Value; NAV) CHF 111.19 (Ende 2022: CHF 113.33). Der NAV vor Abzug latenter Steuern belief sich auf CHF 133.57 (Ende 2022: CHF 136.62).

Solide Kapitalstruktur

Mit einem Eigenkapital von CHF 5.1 Mrd. per Ende Juni 2023 – entsprechend einer Eigenkapitalquote von 52.2% – bleibt die Eigenkapitalbasis solide (Ende 2022: CHF 5.2 Mrd. bzw. 54.8%). Das zinspflichtige Fremdkapital betrug CHF 3.5 Mrd. bzw. 36.0% der Bilanzsumme (Ende 2022: CHF 3.1 Mrd. bzw. 32.6%). Per Ende Juni 2023 lag der durchschnittliche Fremdkapitalkostensatz bei 0.73% (Ende 2022: 0.47%). Die durchschnittliche Zinsbindung betrug 4.0 Jahre (Ende 2022: 4.1 Jahre). Aktuell stehen ungenutzte Kreditlinien von CHF 1.2 Mrd. (davon CHF 0.9 Mrd. zugesichert) zur Verfügung. PSP Swiss Property hat von Moodyʼs ein Issuer Rating A3 sowie ein Senior Unsecured Rating A3 (Ausblick stabil).

Ausblick

In dem für uns relevanten Vermietungsmarkt – moderne nachhaltige Büroflächen und attraktive Verkaufsflächen an zentralen Lagen – gehen wir von einer intakten Nachfrage aus.

Generell sehen sich die Marktteilnehmer heute mit Herausforderungen eines geänderten Zinsumfelds konfrontiert, wie es zehn Jahre lang nicht der Fall war: Die Bewertung der Liegenschaften muss mit diesen Marktunsicherheiten klarkommen. Dank einem niedrigen Verschuldungsgrad von rund 36% sind wir allerdings gut darauf vorbereitet.

Grössere Renovationsprojekte werden im laufenden Jahr zu überschaubaren temporären Mietzinsausfällen führen. Dennoch erwarten wir 2023 insgesamt einen höheren Liegenschaftsertrag als 2022. Gründe dafür sind die Indexierung der Mietverträge (Inflationsanpassung), die Fertigstellung mehrerer Projekte sowie getätigte Akquisitionen. Im Weiteren erwarten wir einen tieferen Ertrag aus dem Verkauf von Entwicklungsprojekten und Stockwerkeigentum und stabile Betriebskosten. Die Auflösung von latenten Steuern (weitere Auflösung von rund CHF 60 Mio. im 2. Halbjahr 2023) wird sich positiv auf den Gewinn ohne Liegenschaftserfolge auswirken. Wegen des höheren Zinsniveaus erwarten wir einen höheren Finanzaufwand.

Gesamthaft erwarten wir für das Geschäftsjahr 2023 neu einen Ebitda ohne Liegenschaftserfolge von CHF 295 Mio. (bisher: CHF 290 Mio.; 2022: CHF 293.8 Mio.). PSP Swiss Property ist gut positioniert und die daraus resultierenden Perspektiven stimmen uns zuversichtlich, dass wir 2023 operativ erneut ein äussert gutes Ergebnis erarbeiten und unsere aktionärsfreundliche Dividendenpolitik fortsetzen können.

Kennzahlen

Quelle:

PSP Swiss Property AG

www.psp.info

…

PSP Swiss Property – führendes Schweizer Immobilienunternehmen

PSP Swiss Property besitzt ein Immobilienportfolio im Wert von CHF 9.6 Mrd. in den wichtigsten Schweizer Wirtschaftszentren und weist einen Börsenwert von CHF 4.7 Mrd. aus. Die 100 Mitarbeitenden verteilen sich auf die Standorte Basel, Genf, Zug und Zürich.